VORURTEILE IN DER BU BERATUNG – TEIL 1: DYNAMIK

Immer wieder lese ich in Communitys oder Foren viele Fragen zum Thema Dynamik in der Berufsunfähigkeitsversicherung.

Da auch in meiner täglichen Beratungspraxis das Thema immer wieder zur Sprache kommt, ist es höchste Zeit, das Ganze einmal final in einem Blog Beitrag zu klären. Obwohl die Dynamik eigentlich ein recht einfacher Vorgang ist, sind doch erstaunlich viele Fehleinschätzungen und Falschaussagen unterwegs.

Für Schnell-Leser und ganz Eilige hier das Fazit vorweg:

Bei jedem Abschluss einer BU Versicherung sollten Sie die Dynamik mit dem maximal möglichen Satz einschließen, den der Versicherer Ihnen anbietet.

Beginnen wir zunächst einmal mit einer kurzen Begriffserklärung:

Wenn Sie in einer BU Versicherung (und nur darüber rede ich hier!) eine Dynamik vereinbaren, bedeutet das erstmal nur Folgendes:

Der Versicherer bietet Ihnen jedes Jahr automatisch an, die versicherte Summe zu Ihrer Versicherung um einen bestimmten Prozentsatz zu erhöhen. Um den annähernd gleichen Prozentsatz erhöht sich ab diesem Zeitpunkt auch der Beitrag zu Ihrer Versicherung. Tatsächlich fällt die Erhöhung der Versicherungssumme prozentual minimal

geringer aus als die Beitragserhöhung: Sie sind ja im Vergleich zum Ursprungsvertrag zwischenzeitlich ein ganzes Jahr älter geworden. Bei den meisten Gesellschaften können Sie diesen Dynamik-Prozentsatz bei Vertragsabschluss zwischen 1 – 5 % fest legen. Die Erhöhung erfolgt ohne erneute Risikoprüfung: Der Versicherer interessiert sich nicht für neue gefährliche Hobbies oder einen neuen, gefährlichen Beruf, auch neu dazu

gekommene Erkrankungen sind ohne Wenn und Aber mit versichert. (Gilt natürlich nur, wenn auch bei dem ursprünglichen Vertragsabschluss alles wahrheitsgemäß und sauber angegeben wurde)

Kurz zusammen gefasst:

Der Versicherer bietet Ihnen jedesJahr automatisch an, Ihren Versicherungsschutz gegen einen Mehrbeitrag zu erhöhen.

Nachdem wir nun kurz geklärt haben, um WAS es eigentlich bei einer Dynamik geht, kommen wir zu einigen Fragen und Aussagen, die im Netz zum Thema Dynamik kursieren:

„Wenn man jede Dynamik annimmt, kann man ja irgendwann den Beitrag gar nicht mehr zahlen“

Vermutlich sogar richtig, aber: Sie können jedes Jahr aufsNeue frei entscheiden, ob Sie die angebotene dynamische Erhöhung von Beitrag und Leistung annehmen oder nicht. Der Versicherer geht davon aus, dass Sie die ursprüngliche Dynamik annehmen, wenn Sie nicht innerhalb einer bestimmten Frist widersprechen. Diese Frist beträgt bei den meisten Gesellschaften zwischen 4 und 8 Wochen ab dem Eingang der entsprechenden Information bei Ihnen. Zur Ablehnung reicht eine kurze Nachricht per mail oder Fax an den Versicherer oder Ihren Vermittler. „Dieses Jahr bitte keine Dynamik“. Fertig. Funktioniert sogar auch mal telefonisch, völlig unkompliziert.

Beitrag und Leistung bleiben dann einfach unverändert auf dem Stand des Vorjahres.

Achtung: Im Markt ist es Standard, dass der Versicherer zukünftig keine dynamische Erhöhung mehr anbietet, wenn Sie diese dreimal nacheinander abgelehnt haben. Manche Gesellschaften beenden die Dynamik erst nach 5 maliger Ablehnung in Folge, bei guten Gesellschaften können Sie sogar beliebig oft ablehnen, ohne dass Ihr Recht auf weitere Erhöhungen verloren geht.

Somit können Sie, auch bei einer gewählten Dynamik von z.B. 5%, ein „Feintuning“ betreiben, indem Sie nur sporadisch die Dynamik annehmen, dabei aber immer darauf achten, dass Ihr Recht auf zukünftige Erhöhungen

erhalten bleibt.

„Dynamik ist zu teuer“

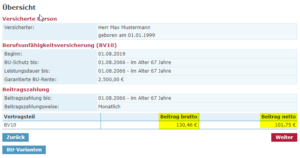

Klar, dynamische Erhöhungen kosten Beitrag – aber erst, wenn man Sie annimmt. Hier einmal zwei screenshots aus der Berechnungssoftware eines Versicherers: Einmal ohne, einmal mit 5% vereinbarter Dynamik.

Anfangsbeitrag OHNE vereinbarte Dynamik

Anfangsbeitrag OHNE vereinbarte Dynamik

Anfangsbeitrag mit vereinbarter 5% Dynamik

Anfangsbeitrag mit vereinbarter 5% Dynamik

Sie sehen, der Beitrag ist absolut identisch, es kostet anfangs keinen Mehrbeitrag, wenn Sie sich das Recht auf dynamische Erhöhungen offen halten wollen. Der Anfangsbeitrag ist also kein Argument auf die Vereinbarung einer möglichst hohen Dynamik zu verzichten. Logisch: Wenn Sie die angebotenen Dynamiken annehmen, steigt der Beitrag – aber ebenso Ihre versicherte Rente im Ernstfall.

„Ich habe ja das Recht auf Nachversicherung in meinem Vertrag – da brauche ich keine Dynamik“

Kurze Erläuterung auch hierzu: Fast alle Versicherer bieten Ihnen die Möglichkeit, den Versicherungsschutz ohne eine erneute Risiko/Gesundheitsprüfung um gewisse Summen zu erhöhen, wenn bestimmte Ereignisse in Ihrem Leben eintreten. (Geburt eines Kindes, Heirat, deutliche Einkommenserhöhung, Hauskauf etc.) Einige Versicherer bieten diese Möglichkeit auch, ohne dass ein bestimmtes Ereignis eingetreten ist. Nennen wir diesen Vorgang im folgenden einmal ganz allgemein Nachversicherung.

Klingt doch zunächst einmal verlockend, anstelle der jährlichen automatischen Erhöhungsmöglichkeit einmal zu erhöhen „wenn es mir gerade passt“ und dann eine Nachversicherung vorzunehmen.

Der Teufel steckt aber im Detail: Das beginnt damit, dass viele Versicherer bei einer solchen Nachversicherung

zwar auf die Gesundheitsprüfung verzichten, nicht aber auf die Risikoprüfung: Ein neuer Beruf oder ein neues Hobby werden also unter Umständen bei der Prämienfestsetzung für die gewünschte Erhöhung berücksichtigt. Und genau wie oben bereits bei der Dynamik geschildert, erfolgen diese Erhöhungen auch immer zum aktuell erreichten Eintrittsalter.

Nächster Fallstrick: Fast immer sind diese Nachversicherungsoptionen zeitlich limitiert (z.B. Alter maximal 35 oder 40) – danach sind Erhöhungen zwar noch möglich, aber nur mit erneuter Gesundheitsprüfung. Der Versicherer

kann dann eine Erhöhung also auch ablehnen.

Zudem sind diese Erhöhungen summenmäßig doppelt limitiert:

So darf eine Erhöhung nicht mehr als Versicherungssumme X betragen (z.B. neue, maximale, zusätzliche BU Rente 500.- € monatlich). Aber auch, wenn die gesamte Versicherungssumme einen gewissen Pegel überschreitet (meistens 2.500.- € versicherte monatliche BU-Rente), sind keine weiteren Anpassungen ohne erneute Gesundheits/ Risikoprüfung mehr möglich.

Angesichts dieser Begrenzungen besteht also durchaus die Gefahr, dass die möglichen Nachversicherungen mit einem steigenden Einkommen nicht Schritt halten– von einem Inflationsausglich gar nicht zu reden.

Hier bietet die Vereinbarung einer Dynamik Vorteile:

Erhöhungen werden jedes Jahr ohne Begrenzung auf eine Höchstversicherungssumme angeboten (Achtung: Stimmt so nicht ganz für alle Gesellschaften!) Zudem werden bei einigen, wenigen Gesellschaften angenommene Dynamiken nicht auf die Höhe einer möglichen der Nachversicherung angerechnet, d.h. die Höhe der ursprünglich möglichen Nachversicherung bleibt unverändert, auch wenn Sich zwischenzeitlich Ihre Versicherungssumme durch Dynamiken bereits massiv erhöht hat. Sie behalten Quasi immer noch einen Joker im Ärmel.

„Wie kann man denn so eine Dynamik wieder los werden?“

Neben der Möglichkeit, jederzeit eine komplette Kündigung der Dynamik auszusprechen, besteht bei manchen Gesellschaften auch die Möglichkeit, die Dynamik zu reduzieren – sollte man einen wichtigen Grund dafür finden. (Eleganter ist wohl die Möglichkeit, Dynamische Erhöhungen auszusetzen s.o.) Das umgekehrte Verfahren – der nachträgliche Einschluss einer Dynamik oder eine nachträgliche Erhöhung des Pozentsatzes ist dagegen nur mit Zustimmung des Versichereres möglich und hängt damit vom Ergebnis einer erneuten Risiko/Gesundheitsprüfung ab.

„An einer dynamischen Erhöhung verdient mein Vertreter/Makler ja wieder Geld“

Für manche tatsächlich eine schreckliche und furchtbare Vorstellung. Aber: Hat er ja bei der Vermittlung des Ursprungsvertrages auch und würde er bei einer Nachversicherung (s.o.) ja auch. Also, wo ist das

Problem? Auf die notwendige Erhöhung meines Versicherungsschutzes verzichten, nur weil mein Makler/Vetreter da ein paar Euro dran verdient? Nicht unbedingt ein logisches Argument.

„Aber Stiftung Warentest / Die Verbraucherzentrale sagt, man solle keine dynamischen Verträge abschliessen“

Wenn Sie diesen BLOG Beitrag bisher komplett gelesen haben (Kompliment fürs Durchhalten!) werden Sie eigentlich jetzt schon gemerkt haben, dass diese Empfehlungen – um es mal vorsichtig auszudrücken – ziemlich unsinnig

und nicht wirklich zu begründen sind. Wobei Logik und praxisorientierte Empfehlungen noch nie die Stärke dieser Theoretiker gewesen sind. Man nimmt Ihnen mit nicht stichhaltigen Argumenten und Vorurteilen ein wichtiges

Instrument der Steuerung Ihres Vertrages aus der Hand – und zwar völlig unnötig!

„Wo liegen denn jetzt die Vorteile, wenn man von Beginn an eine Dynamik vereinbart?“

Fassen wir doch nochmal kurz zusammen:

- Dynamik kostet im Ursprungsvertrag keinen zusätzlichen Beitrag

- Dynamik bietet die Möglichkeit, ohne Gesundheitsprüfung Erhöhungen zu bekommen

- Dynamik kann jederzeit reduziert, gekündigt oder ausgesetzt werden

- Dynamik funktioniert meist, im Gegensatz zu Nachversicherungsoptionen, ohne Begrenzungen in den Versicherungssummen

Und jetzt einfach einmal zum Nachdenken folgende Vorstellung:

Sie haben vor 8,9 Jahren eine BU Versicherung in passender Höhe zu Ihrem Einkommen abgeschlossen.

Sagen wir mal 2.300.- € Monatsrente. Eine Dynamik haben Sie – dem Rat von Stiftung Warentest folgend, nicht vereinbart. Heute morgen hat Ihnen Ihr Arzt mitgeteilt, das es um Ihr Herz nicht sonderlich gut bestellt ist.(Können Sie auch ersetzen durch einen Unfall oder eine überraschende Diabetes-Diagnose o.ä.)

Schauen wir uns jetzt Ihre Optionen einmal kurz an:

BU Leistung aus der Versicherung beantragen?

Wird nicht funktionieren, Sie sind ja noch nicht mal krank geschrieben – Gottseidank! Außerdem fällt Ihnen bei Durchsicht Ihrer Police auf, dass die 2.300.- versicherte Euro Monatsrente nicht mal ganz die Hälfte Ihres aktuellen Nettoeinkommens absichern. (Das ist zum Glück ein paar Euro gestiegen in den letzten Jahren)

Welche Möglichkeiten haben Sie, jetzt noch ein paar Euro „obendrauf“ zu packen, um die Absicherung zu erhöhen?

Wenn Sie Glück haben, und es geschickt anstellen, können Sie jetzt über ein entsprechendes Ereignis (Heirat, Kind, Hausbau, Gehaltssprung) wie oben dargestellt, bei den meisten Gesellschaften nochmal schnell 200.- € monatliche BU-Rente oben drauf packen. (Bei den meisten Versicherern ist bei 2.500.- Monatsrente Schluss mit nachversichern) Das war es dann aber auch schon.

Wenn Sie ganz viel Glück haben und bei einem guten Versicherer gelandet sind, können Sie die 200.- € sogar oben drauf packen, OHNE dass ein bestimmtes Ereignis vorliegt. (Entsprechende Einkommensverhältnisse

voraus gesetzt)

Jetzt schnell noch einen weiteren Vertrag, eine weitere Erhöhung abschließen, bei der Sie den festgestellten Herzfehler dann aber angeben müssen? Vergessen Sie es, das wird kaum ein Versicherer machen.

(Und wenn, dann nur mit ordentlichen Risikozuschlägen)

Betrachten wir jetzt

Fall B:

Gleiche Daten wir oben, nur eben mit 5% Dynamik, die Sie seinerzeit vereinbart haben – weil sich jemand die Mühe gemacht hat, Ihnen die potentiellen Vorteile einer Dynamik zu erklären.

Ich mache es kurz: Um was wollen Wir wetten, dass Sie ab sofort jeder dynamischen Erhöhung zustimmen werden? (Natürlich im Rahmen Ihrer finanziellen Möglichkeiten und auch ggfls. noch 200.-€ nachversichern)

Daher nochmal meine Aussage:

Bei einer BU Versicherung IMMER die Dynamik mit einschließen, am besten mit dem

maximal möglichen Satz, den der Versicherer anbietet.

Ich werde in einem weiteren BLOG Beitrag zu dem Thema demnächst noch ein paar Zahlenbeispiele berechnen, die hoffentlich ein paar weitere Voruteile gerade rücken.

Also: Einfach ab und zu vorbei schauen und den Link auf diesen Beitrag fleißig weiter teilen – damit diese unsäglichen Vorurteile vielleicht irgendwann einmal weniger werden.

Proven Expert

![Erfahrungen & Bewertungen zu PETER WOLNITZA GMBH [der-online-makler.de] anzeigen](https://images.provenexpert.com/6f/ad/8bb5b86136c02b44bb455f8589e0/widget_recommendation_465_0.png?t=1537440871005)